26.9% 市占率稳坐头把交椅!1-4 月商用车市场 “五强争霸” 谁在领跑?

当2025年1-4月的销量榜单被数据代码层层破译,当中重卡车型被五强企业垄断近86%份额时,新能源赛道的“黑马”三一、徐工又如何在传统巨头的领地撕开突破口?这些悬挂在行业上空的问号,正等待数据密码的解锁。透过1-4月终端销量与北斗数据,我们也将看到商用车市场暗流涌动的竞争。

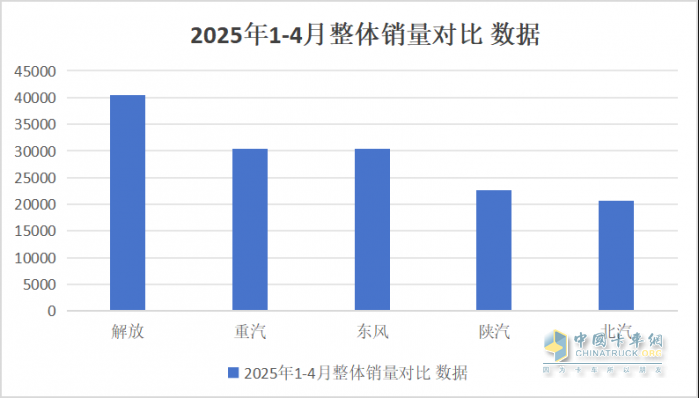

2025年1-4月,我国商用车行业呈现“传统能源企稳、新能源加速”的格局。今年1-4月,国内中重卡终端销量突破16.9万辆,较去年同期增长8.4%,延续了2024年以来的高增长态势,意味着商用车市场从“泥潭”重新回到稳步增长的经济赛道上。在牵引、载货、NG,三个兵家必争的细分市场,解放、重汽、东风、陕汽、北汽组成了传统能源中重卡销量行业前5强,开年后的持续增长态势,主要得益于“以旧换新”政策红利的刺激下和LNG重卡经济性优势的持续释放。

五强争霸,从传统能源到新能源每辆必争

从竞争格局看,行业集中度持续走高,解放、东风、重汽三大品牌在传统能源重卡领域形成“铁三角”三足鼎立格局,合计占据66.5%的市场份额;

根据最新北斗数据显示,1-4月传统能源中重卡销量前三名分别是解放、东风、重汽。其中,解放终端整体销量约3.5万辆,市场份额为26.9%;稳居行业第一。东风增长势头强劲,市场份额达到21.4%,较同期提升3.8%,重汽市场份额为19.2%,较同期下降-1.5%。传统能源重卡市场,已经进入在存量市场博弈阶段,末位淘汰赛已经接近终点。

我们在把目光聚焦到细分市场中,按照不同细分车型再来综合对比,1-4月在牵引车(传统能源+新能源)细分车型领域中,解放以2.7万辆终端销量稳居第一,市场份额占比25.9%;重汽、陕汽分列二三位,重汽终端销量达1.96万辆,市场份额占比为18.6%;陕汽终端销量为1.51万辆,市场份额占比14.4%;东风终端销量1.43万辆,市场占比为13.6%,北汽终端销量1.33万辆,市场占比12.6%,分别位列第四、第五位。

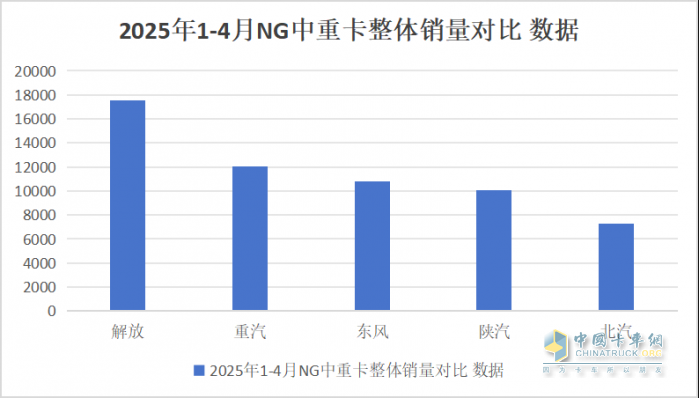

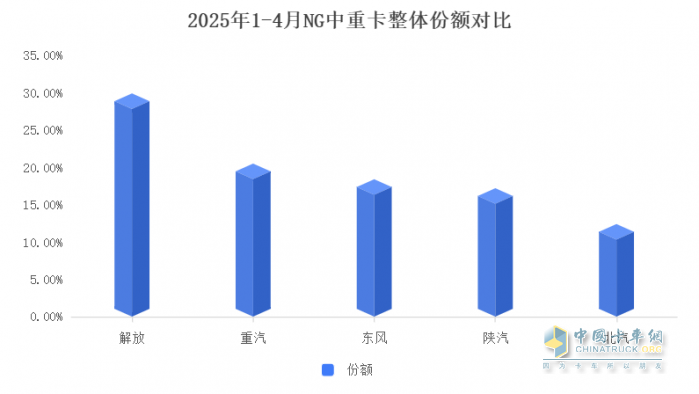

1-4月NG中重卡车型,前三甲解放、重汽、东风合计销售约3.9万辆。其中,解放销量约1.8万辆,以市场份额29.9%的绝对优势领跑NG市场,重汽销量约1.2万,市场占比为20.5%;东风销量约1.0万,东风以18.4%的市场占比和6%份额正增长紧随其后位列第三。陕汽份额占比17.2%,份额增长1.9%,位列第四;北汽份额占比12.4%,份额增长2.9%,位列排名第五。

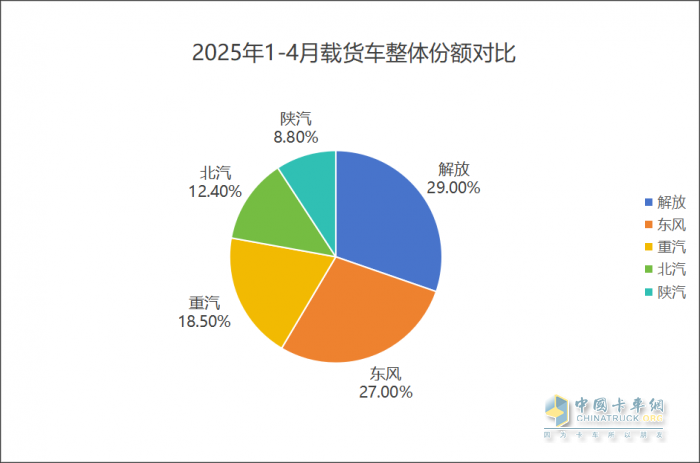

在载货车(传统能源+新能源)细分车型领域方面,1-4月总体数据中,解放销售约1万辆,以29%份额位居榜首,东风销售约0.9万辆,以27%的市占率位列第二位,重汽销售约0.6万辆,市占率为18.5%,解放、东风、重汽在载货车赛道形成追赶梯队。北汽销售约0.4万辆,占比12.4%,份额增长0.8%;陕汽销售约0.3万辆,占比8.8%,份额增长3.1%。北汽、陕汽位列第四,第五。

新能源中重卡竞争激烈,解放增速抢眼

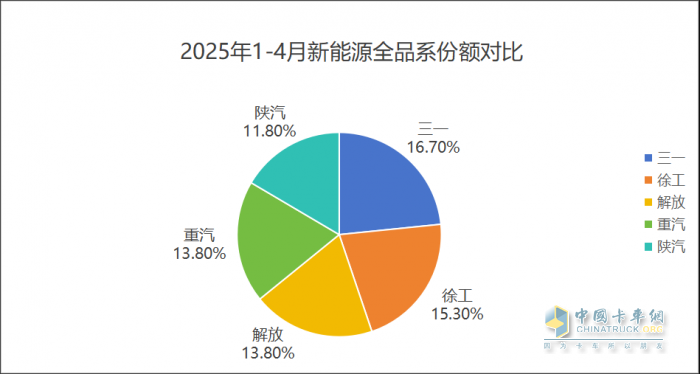

新能源赛道则由三一、徐工、解放领跑,前三甲三一、徐工、解放,合计销售约1.7万辆,合计市占率超50%。新能源中重卡市场延续爆发态势,三一市场份额为16.7%,位居新能源中重卡领域行业第一。徐工份额占比15.3%,位列行业第二。解放份额13.8%,位列行业第三,但份额同比正增长7.2%,行业增速排名第一。

1-4月新能源牵引车,解放份额为15.7%,增长8.2%,行业增速最快,新能源牵引车排名行业第一;徐工汽车份额为14.7%,位列第二;三一份额为14.6%,位列第三;重汽份额为12.7%,增长5.1%,位列第四;陕汽份额为11%,增长4.9%,位列排名第五;4月当月解放新能源牵引车市场终端份额达到17.0%,当月排名行业第一。

企业聚焦区域市场,解放八大根据地持续夺冠

解放延续了“根据地战略”,解放在京津冀、苏沪、山东、浙皖、晋蒙、河南、辽蒙、黑吉八大核心区域均拿下终端份额冠军。京津冀作为解放最大优势市场,1-4月销量为6396辆份额为26.0%。

东风凭借混动技术突破,3月以微弱优势反超陕汽,1-4月市场份额达21.4%。其氢燃料重卡在京津冀示范线投入运营,抢占政策先机。

陕汽重卡受LNG价格波动影响,牵引车份额下滑至14.4%,但通过“燃气车+换电站”捆绑销售,在西北市场仍保持竞争力。

结语

2025年1-4月,商用车行业呈现“重卡企稳、轻卡复苏”的分化态势,新能源转型加速推进。

2025年开局,解放凭借在多个细分市场的优异表现,稳固了其行业领先地位,然而,东风、重汽在细分市场的激进策略,以及三一、徐工在新能源领域的技术颠覆,预示着下半年的竞争将更加激烈。随着政策红利释放和技术路线分化,商用车行业的“马太效应”或将进一步凸显。未来,政策红利释放与技术迭代将成为市场增长的核心驱动力,企业需聚焦细分场景,强化新能源产品竞争力。