宇通/比亚迪/中车前三 银隆成最大“黑马” 1-9月大中型新能源客车销量出炉

根据中国客车统计信息网数据,2021年9月我国共销售大中型新能源客车3036辆(含7米及以上,下同),同比下降47.61%,环比增长17.14%;2021年前三季度大中型新能源客车累计销售24999辆,同比下滑22.21%,比1-8月降幅扩大6.06个百分点,衰减趋势明显,表现不尽人意。那么2021年9月及前三季度大中型新能源客车销量究竟有何特点?TOP10销量排行如何?

●9月新能源客车销量:宇通、比亚迪仍稳居前二,欧辉大涨206.4%,银隆跻身三甲且同比环比暴涨成行业最大“黑马”

9月新能源客车销量同比、环比增幅(数据来源:中国客车统计信息网):

9月新能源客车销量同比与客车大盘比较(数据来源:中国客车统计信息网):

在2021年9月的主流新能源客车企业竞争中,呈现以下特点:

宇通仍然是第一,销量764辆,同比下降45.1%,环比下降16.4%,市场占有率超四分之一(25.2%),不愧为龙头老大,继续领先行业;比亚迪销量481辆,同比下降53.35%,环比下降8.2%,市占率为15.8%,位居第二;银隆新能源销售332辆,同比暴涨238.8%,是行业同比增长第最大的车企,环比增长1647.4%,市占率为10.9%,居第三;海格客车销量307辆,同比增长10.43%,环比下降12.8%,市占率为10.1%,位居第四;福田欧辉客车销量239辆,同比大增206.41%,是行业同比增幅第二大的车企,市占率为7.9%,位居第五。

金龙客车销量176辆,同比下降14.6%,环比增长36.4%,市占率为5.8%,位居第六;中通客车销量160辆,同比下降54.7%,环比下降20.8%,市占率为5.3%,位居第七;中车电动销量为150辆,同比下降86.7%,环比增长50%,市占率为4.9%,位居第八;亚星客车销量119辆,同比增长25.3%、环比大增2280%,是行业环比增幅第二大的车企,市占率为3.9%,位居第九;一汽解放客车客车销量52辆,同比属于净增长,环比增长5100%,是行业环比增长最高的车企,位居第十。

总体看,2021年9月大中型新能源客车同比大降43.85%,跑输9月大中客车市场大盘(中国客车统计信息网数据显示,9月大中型客车同比下滑26.06%)近21.6个百分点,环比增长17.14%,Top10销量同比5增5降、环比6增4降。同比增长最大的是银隆新能源,环比增长最大的一汽解放;环比、同比均增长的是银隆和亚星客车。

简析:今年9月大中型新能源客车虽然环比8月增长17.14%,可能是传统“金九”销售旺季的作用,但这种增幅不太明显,同比仍大降47.61%,我们不难看出,今年9月的新能源客车表现仍然不太理想。

笔者认为,新能源客车销量持续走低的主要原因可能又以下几个方面:

一是目前经济大环境下行压力大,新能源客车主要是公交客车,而公交客车主要是靠地方政府财政买单,因此在地方财政比较紧张的大背景下,压缩本来就不是刚需的新能源公交客车是在所难免的,“金九”虽然是传统的黄金季节,但在经济不太景气的情况下,新能源客车增长也十分有限。

二是需求不足。由于前几年透支太多,很多大城市公交客车基本都已经电动化了,而中小城市由于充电不方便、政府补贴资金少等多种原因,暂时需求仍然不旺。

三是城市轨道交通、私家车、网约车等抢走了公交客车客源,不少公交公司亏损,购买新能源客车的意愿下降。

四是去年同期销量基数较高,导致今年9月同比大降难免。

●前三季度新能源客车累计销量:宇通、比亚迪、中车居前三,银隆大涨180%,5家企业实现同比正增长

2021年1-9月Top10企业大中型新能源客车累计销量、同比及市占率(数据来源:中国客车统计信息网):

2021年1-9月新能源客车销量同比与客车大盘比较(数据来源:客车统计信息网):

由上表可知:

2021年1-9月大中型新能源客车累计销量前10名企业依次为宇通客车(6087辆)、比亚迪客车(3346辆)、中车电动(2095辆)、银隆新能源(1750辆)、海格客车(1719辆)、中通客车(1596辆)、金龙客车(1509辆)、开沃汽车(1268辆)、福田欧辉(847辆)、亚星客车(700辆)。

在2021年1-9月TOP10中,宇通是唯一累计销量超过6000辆(6087),占比超2成份额(24.35%)的企业,可谓独占鳌头;而比亚迪客车、中车电动、中通、银隆、海格、金龙和开沃均是累计销量达均超1000辆的7家企业,但1-8月累计销量达到2000辆以上的只有宇通和比亚迪两家。可见,今年前三季度客车企业在大中型新能源客车市场的表现是比较惨淡的。

2021年前三季度Top10中,累计销量同比5增5降,其中增幅最大的是银隆新能源,同比增幅达到1.8倍,其次是开沃汽车,增幅达到49.53%,海格客车同比增幅达到14.75%。备受业内关注的“三龙”(厦门金龙、厦门金旅、海格客车),前三季度中只有海格客车、厦门金龙“二龙”进入前10名(分别位居第6和第7名)。

2021年前三季度,行业7米以上新能源客车累计销售24999辆,同比下降22.21%,比前8月降幅扩大了6.06个百分点,也跑输今年前三季度大中型客车市场大盘(中国客车统计信息网数据显示:今年前9月大中型客车大盘同比下降6.09%)。

笔者认为,其中的主要原因是:

去年同期刺激新能源客车增长的政策较多(去年4月23日工信部等4部委下发了2020年新能源客车补贴新政,明确了2020年新能源客车补贴不退坡,补贴延期两年,其次去年7月1日城市车辆要执行国六排放,加上重型柴油国三车辆的加速淘汰,加速了去年上半年新能源客车更新迭代的步伐)。

而今年前三季度几乎没有直接刺激新能源客车市场增长的国家政策,而且新能源退坡力度较大,也未设置过渡期;由于疫情等各种因素影响了很多地方财政,因此压缩了购买新能源客车的计划;受城市轨道交通、网约车、私家车等挤压,城市客车需求减少;从今年4月开始,国家宏观经济下行压力明显,PMI值连续下滑,拖累了今年前三季度的新能源客车市场;前三季度后期的7月和8月,部分客车销量大省受自然灾害袭击(如河南今年7月受到百年未有的洪水来袭,如江苏今年8月疫情抬头,封城、封区域),新能源客车销售受到严重影响,这必然使得本来就低迷的新能源客车市场更是雪上加霜。

●前三季度大中型新能源客车市场占有率及市占率变化:行业三甲份额逐渐被“蚕食”,银隆、海格表现亮眼,Top10市场份额同比5增5降

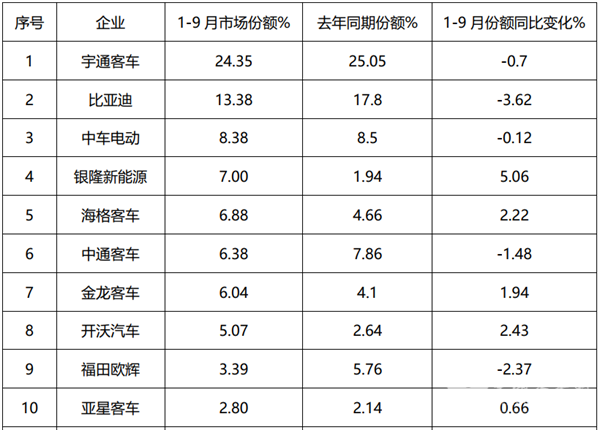

2021年1-9月Top10企业7米以上新能源客车市场占有率及市占率变化(数据来源:中国客车统计信息网):

从上图表看出,2021年前三季度新能源客车top10中市场份额变化特征是:

宇通客车市场占有率达到24.35%,占比达四分之一,可谓一家独大,但同比份额减少0.7个百分点;比亚迪客车市占率为13.38%,位居第二,但同比下降3.62%;中车电动市占率为8.38%,位居第三;银隆新能源市占率为7%,位居第四,且份额同比增加5.06个百分点,是行业前三季度份额增加最大的车企;海格客车市占率为6.88%,位居第五,且同比份额增加2.22个百分点,同比份额增加幅度位居行业第三,表现较好;中通客车市占率为6.38%,位居第六,但份额同比减少1.48个百分点;金龙客车市占率为6.04%,位居第七,且份额同比增加1.94个百分点,是行业份额同比增加第四多的车企;开沃汽车市占率为5.07%,位居第八,份额同比增加2.43个百分点,是行业份额同比增加第四多的车企;福田欧辉客车市占率为3.39%,位居第九;亚星客车市场占比为2.8%,位居第十,且同比份额增加0.66个百分点,是份额增加第五多的车企。

总体看,2021年前三季度大中型新能源客车Top10中市场份额同比5增5减,份额增加最大的为银隆新能源。

综上所述,今年9月大中型新能源客车同比下降近5成(-47.61%),几乎“腰斩”,跑输9月大中型客车大盘,环比虽然增长17.15%,可能是“金九”销售旺季的影响,但增量仍不尽人意。前三季度大中型新能源客车累计同比也下降22.21%,比前8月降幅扩大6.06个百分点(1-8月累计降幅16.15%),同样跑输前三季度大中型客车大盘。另外今年前三季度车企新能源客车销量普遍不高,年底还剩下一个季度,新能源客车市场下一步将如何演变,只有拭目以待了!

- 渭南市实施夜间大中型货车交通分流管控——保障空气质量与市民健康

- 2025年4月14日起中心城区实施交通管控措施——提升城市环境秩序

- 四川成都东部新区重点景区道路大中型货车车辆限制通行

- 金旅第二 欧辉份额上升 TA暴增520% 7月大中型新能源客车销量同比增长7.09%

- 宇通夺冠 金旅榜眼 开沃逆势领涨 7月大中型客车销量遭“双降”

- 影响中国客车业|2021年度大中型客车销量盘点

- Top10再洗牌!2021年11月大中型客车销量榜单看点几何?

- 宇通单月破千台,中通“双增长”!11月大中型新能源客车销量出炉

- 宇通稳居榜首 中通重返第二 金旅“双增长” 10月大中型客车销量出炉

- 宇通累销2.3万台 海格稳居第二 银隆/金旅上扬 1-9月大中型客车销量出炉