宇通夺冠 中车银隆争第二 2021年7月大中型新能源客车销量同比下降27.15%

根据中国客车统计信息网数据,2021年7月我国共销售大中型新能源客车2619辆(含7米及以上,下同),同比下降27.15%,环比下滑16.46%;2021年前7月大中型新能源客车累计销售19373辆,同比下滑10.07%,总体表现不尽人意。那么2021年7月及1-7月大中型新能源客车销量究竟有何特点?TOP10销量排行如何?

●7月新能源客车销量中,行业环比、同比双下降,跑输7月大中型客车大盘,整体表现不尽人意;从竞争格局看,宇通、中车电动、银隆稳居前三;TOP10销量同比4增6降、环比6增4降

根据中国客车统计信息网数据,2021年7月各月新能源客车销量同比、环比增幅:

在2021年7月的主流新能源客车企业竞争中,呈现以下特点:

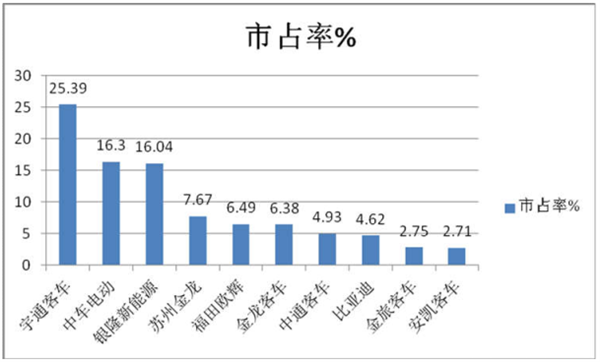

宇通仍然是第一,销量665辆,同比增下降41.51%,环比下降增长7.43%,市场占有率超四分之一(25.39%),不愧为龙头老大,继续领先行业。

中车电动销量427辆,同比大涨84.85%,环比大增213.97%,是行业环比最大的车企,表现突出,市占率为16.3%,一举晋升居第二,是今年以来排名最好的月份(比上月晋升8名,上月排名第10);

银隆新能源销售420辆,同比暴涨2370.59%,是行业同比增长最大的车企,环比增长67.33%,市占率为8.01%,居第三;与上月一样均为排名最好的月份(上月也是排第三)。

海格客车销量201辆,同比下降6.94%,环比增长10.44%,市占率为7.67%,位居第四;

福田欧辉销量170辆,同比下降23.42%,环比增长11.84%,市占率为6.49%,位居第五;

金龙客车销量167辆,同比大增81.52%,环比下降31.28%,是市占率为6.38%,位居第六;

中通客车销量129辆,同比下降20.86%、环比下降24.56%,市占率为4.93%,位居第七;

比亚迪销121辆,同比下降85.19%,环比下降75.41%,市占率为4.62%,位居第八;

金旅客车销量72辆,同比增长1.41%、环比下降37.93%,市占率为2.75%,位居第九;

安凯客车销量71辆,同比下降26.04%,环比增长26.79%,位居第十。

总体看,2021年7月大中型新能源客车同比环比均下降,表现不理想,跑输7月大中客车市场大盘(客车统计信息网数据显示7月大中型客车同比下滑12.93%)。TOP10中,销量同比4增6降、环比6增4降;同比增长最大的是银隆新能源,环比增长最大的中车电动;环比、同比均增长的是中车电动和银隆新能源。从市场排名看,宇通客车以665辆销量位居第一,中车第二,银隆居第三。

简析:今年7月大中型新能源客车表现不太理想的主要原因是:

一是不少地方7月疫情有所抬头,导致乘坐公交车辆出行的人较少,影响了终端市场的需求;

二是受疫情等影响,很多地方政府财政紧张,压缩了购买新能源客车的计划;

三是受城市轨道交通、私家车等影响,挤压了城市公交的市场空间。

●1-7月新能源客车累计销量同比下降10.07%,也跑输大中型客车市场;从竞争格局看,宇通遥遥领先,银隆表现抢眼;TOP10累计同比6增4降

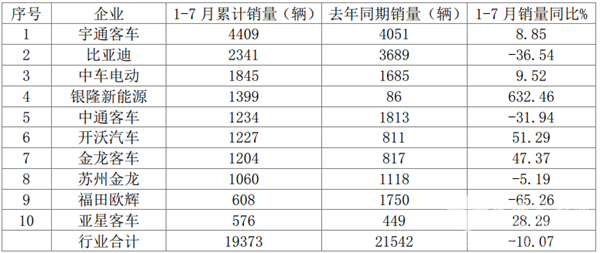

根据中国客车统计信息网数据,2021年1-7月TOP10 企业大中型新能源客车累计销量、同比及市占率:

由上表可知:

2021年1-7月大中型新能源客车累计销量前10名企业依次为宇通客车(4409辆)、比亚迪客车(2341辆)、中车电动(1845辆)、银隆新能源(1399辆)、中通客车(1234辆)、金龙客车(1204辆)、苏州金龙(1060辆)、福田欧辉(608辆)、亚星客车(576辆)。

1-7月TOP10中,宇通是唯一累计销量超过4000辆(4409),占比超2成份额(22.76%)的企业,可谓遥遥领先,独占鳌头;而比亚迪客车、中车电动、银隆、中通、开沃、金龙和海格是累计销量达均超1000辆的8家企业,但1-7月累计销量达到2000辆以上的只有宇通和比亚迪两家。可见今年前7月客车企业在大中型新能源客车市场的表现不尽人意。

前7月TOP10中,累计销量同比6增4降,其中增幅最大的是银隆新能源,同比增幅达到6.32倍,其次是开沃汽车,增幅达到51.29%;再次是金龙客车同比增幅达到近47.37%;

备受业内关注的“三龙”(厦门金龙、厦门金旅、海格客车),前7月中只有厦门金龙和海格客车“二龙”进入前10名(分别位居第7和第8名),其中厦门金龙表现相对突出,同比增长较大。

今年1-7月,行业7米以上新能源客车累计销售19373辆,同比下降10.07%,跑输今年前7月大中型客车市场大盘(客车统计信息网数据显示今年前7月大中型客车同比增长1.25%)。主要原因是:

一是去年同期刺激新能源客车增长的政策较多(去年4月23日工信部等4部委下发了2020年新能源客车补贴新政,明确了2020年新能源客车补贴不退坡,补贴延期两年,其次去年7月1日城市车辆要执行国六排放,加上重型柴油国三车辆的加速淘汰,加速了去年上半年新能源客车更新迭代的步伐)。而今年前7月几乎没有直接刺激新能源客车市场增长的国家政策,而且新能源退坡力度较大,也未设置过渡期;二是由于疫情等各种因素影响了很多地方财政,因此压缩了购买新能源客车的计划;三是受城市轨道交通、网约车、私家车等挤压,城市客车需求减少。

●从2021年前7月大中型新能源客车市场占有率及市占率变化看,宇通客车占比22.76%,一家独大,银隆凭借新能源优势进军前五,TOP10市场份额同比7增3降

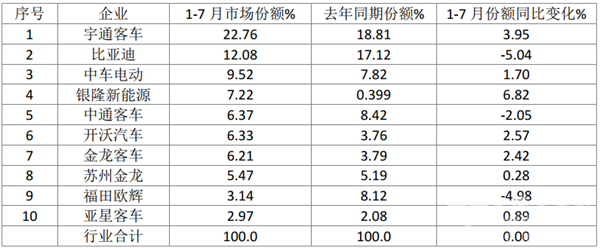

根据中国客车统计信息网数据,2021年1-7月TOP10 企业7米以上新能源客车市场占有率及市占率变化:

从上图表看出,2021年前7月新能源客车top10中市场份额变化特征是:

宇通客车市场占有率达到22.76%。是唯一份额超出2成的车企,可谓一家独大,且同比份额增加3.95个百分点(份额同比增加第二多),说明其市场竞争力进一步加强,强者越强特征更加明显。

比亚迪客车市占率为12.08%,位居第二,但同比下降5.04%,是TOP10中份额同比减少第一大的车企;

中车电动市占率为9.52%,位居第三,且同比增加1.7个百分点,表现不错;

银隆新能源市占率为7.22%,位居第四,且同比份额增加6.82个百分点,同比份额增加幅度位居行业第一,表现抢眼;

中通客车市占率为6.37%,位居第五,但份额同比下降2.05个百分点;

开沃汽车市占率为6.33%,位居第六,且份额同比增加2.57个百分点,是行业中份额增加第三大的车企,表现较好!

金龙客车市占率为6.21%,位居第七,且份额同比增加2.42个百分点;是行业份额同比增加第四多的车企,表现也不错;

海格客车市占率为5.47%,位居第八,且份额同比增加0.28个百分点;

福田欧辉客车市占率为3.14%,位居第九,但份额同比下降4.98个百分点;

亚星客车市场占比为2.97%,位居第十,但同比份额增加0.89个百分点。

总体看,2021年前7月大中型新能源客车TOP10中市场份额同比7增3降,份额增加最大的为银隆新能源,其次是宇通,再次是开沃汽车,第四是金龙客车,第五是亚星客车,第六是苏州金龙。

小结:今年7月大中型新能源客车同比环比均下降,跑输大中型客车大盘,不尽人意;今年1-7月大中型新能源客车同比增长下降10.07%,比前6月降幅扩大4.08个百分点(1-6月累计降幅5.99%),也跑输大中型客车大盘,不太理想。另外今年前7月车企销量普遍不高。但有理由相信,随着节能减排和实现“碳达峰、碳中和”目标的需求,未来我国大中型新能源客车市场空间仍然较大,大中型新能源客车会再次迎来发展机遇。